上次提到第七波信用管制推出後,

央行隨即推出 #排除條款

導致許多民眾對貸款條件仍有諸多疑惑。

#莉妮分析 給大家更清楚未來房市走向

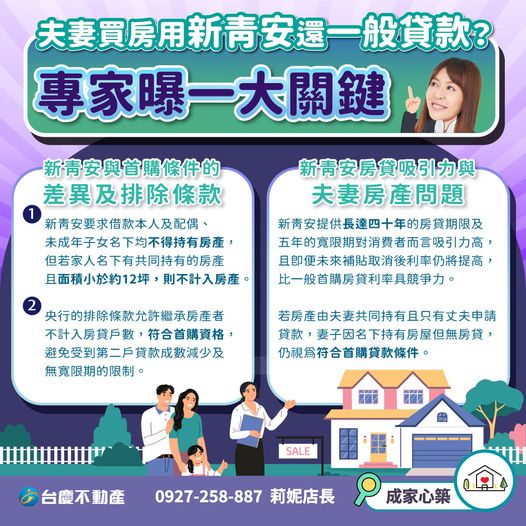

新青安與一般首購房貸有 #兩大不同之處:

新青安要求借款人本人及配偶、

未成年子女名下均 #不得持有房產

但若家人名下有共同持有的房產且面積小於約12坪,

則 #不計入房產

央行的排除條款允許繼承房產者不計入房貸戶數,

符合首購資格

避免受到第二戶貸款成數減少及無寬限期的限制。

新青安提供 #長達四十年的房貸期限 及 #五年的寬限期

對消費者而言吸引力極高

政府補貼期間利率約為接近1.8%,

即便未來補貼取消後,

利率提高到約2.3%

仍比一般首購房貸利率 #具競爭力。

妻子因名下持有房屋但無房貸,

仍視為 #符合首購貸款條件

不受貸款成數限制但無法享有寬限期。

若房產登記在妻子名下且她為借款人,

丈夫僅為保證人而非共同債務人,

則因丈夫 #名下無房產,

仍可申請首購貸款

享有 #八成貸款成數及寬限期。

房貸政策收緊後,

如何提高貸款成數成為焦點

首購者應具備穩定的收入來源,

如在大型企業就業,

並與銀行保持積極往來,

建立良好信用紀錄,

如按時繳交帳單,

避免使用循環利息

如果有任何房地、租售屋等問題,

都歡迎來找 #莉妮諮詢

»»»»»»»»»»»»»»»»»»»»

»»»»»»»»»»»»»»»»»»»»

台慶不動產-新竹中央公園店

0927-258887 莉妮店長

地址:新竹市東區中央路162巷1號

經紀業特許字號:經授中字第11133108610號

»»»»»»»»»»»»»»»»»»»»

#新竹房仲推薦 #成家心築徐莉妮 #新竹房仲